Причины отказа в выдаче кредита при отсутствии негативной кредитной истории

Весьма небольшой процент людей способен сходу купить в магазине крупную бытовую технику, компьютер, автомобиль или сделать ремонт в квартире. Соотношение цен и зарплат оставляет делать лучшего, поэтому в моменты значимых покупок либо обстоятельств, требующих больших денежных трат, на помощь приходят кредиты — удобная банковская услуга, позволяющая получить необходимое сейчас, а заплатить потом, не без выгоды для банка, конечно, в виде определённого процента переплат. Впрочем, с понятием кредита и с кредитными обязательствами знакомо большинство населения страны: от студентов, до пенсионеров, ведь обстоятельств для аккредитования предостаточно. Но что делать, когда человек уже нацелился на дорогостоящую покупку, а кредит не дают?

КАКИЕ БЫВАЮТ ВИДЫ КРЕДИТОВ?

Самый распространённый кредит — потребительский. Это тот случай, когда банк даёт заёмщику нужную сумму денег наличными, и каждый месяц заёмщик обязан вносить фиксированный платёж по кредиту, размер и сроки прописаны в договоре. Но существуют и иные способы кредитования, среди них:

Самый распространённый кредит — потребительский. Это тот случай, когда банк даёт заёмщику нужную сумму денег наличными, и каждый месяц заёмщик обязан вносить фиксированный платёж по кредиту, размер и сроки прописаны в договоре. Но существуют и иные способы кредитования, среди них:

• Товарный кредит

• Ипотека

• Автокредит

• Кредитные карты

• Карты рассрочки.

Каждый вид кредита имеет как свои неоспоримые плюсы, так и нюансы. Например, кредитной картой удобно рассчитываться в магазинах и оплачивать различные услуги через интернет. Банк не берет за это комиссию и даёт время, чтобы внести на карту потраченную сумму без переплат. Это время называют льготным периодом, и у каждого банка индивидуальные условия для кредитных карт (обычно от 30 до 100 дней). Но снять деньги с кредитки проблематично: фиксированная комиссия и процент за снятие бешеные, а если просрочить хоть один платёж, в итоге придётся заплатить в два, а то и в три раза больше. Поэтому потребительский (денежный) кредит остаётся самым востребованным: не нужно заморачиваться о льготном периоде, минимальных суммах, снятиях и комиссиях. Есть кредитный договор, где чётко обозначены все суммы и даты внесения платежей, сразу известна общая переплата по займу.

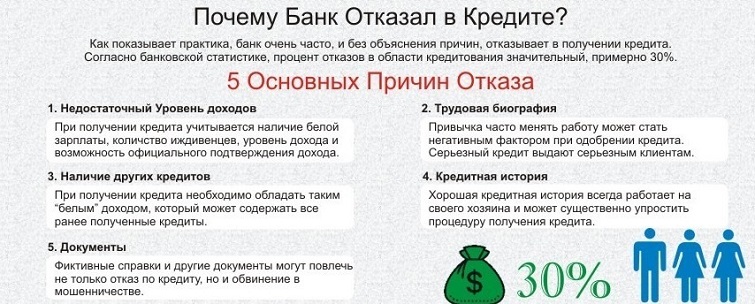

ПРИЧИНЫ ОТКАЗА В КРЕДИТЕ

Чаще всего главной причиной в отказе займа служит плохая кредитная история (КИ). Информация о злостных неплательщиках регулярно передаётся в Бюро кредитных историй (БКИ), и при подаче клиентом заявки на новый займ, банк обязательно сделает запрос в БКИ, где будут отражены все данные. Но всё-таки плохая КИ не всегда выступает в качестве отклонения заявки, ведь у многих заёмщиков может быть положительная кредитная история, а в займе всё равно отказали. В таком случае причиной отказа могут служить следующие факторы:

Чаще всего главной причиной в отказе займа служит плохая кредитная история (КИ). Информация о злостных неплательщиках регулярно передаётся в Бюро кредитных историй (БКИ), и при подаче клиентом заявки на новый займ, банк обязательно сделает запрос в БКИ, где будут отражены все данные. Но всё-таки плохая КИ не всегда выступает в качестве отклонения заявки, ведь у многих заёмщиков может быть положительная кредитная история, а в займе всё равно отказали. В таком случае причиной отказа могут служить следующие факторы:

1. Слишком высокая кредитная нагрузка. Когда один заёмщик имеет сразу несколько кредитных продуктов, банк может засомневаться в возможности возврата нового долга, даже несмотря на то, что все имеющиеся займы выплачиваются исправно.

2. Низкий скоринговый балл. Или проще говоря — недоверие банка к потенциальному заёмщику по ряду причин. Например, у клиента абсолютно нулевая КИ, и невозможно оценить его добросовестность к своевременному погашению, или он слишком молод и имеет небольшой стаж работы, что так же не вызовет доверие банковских сотрудников. Есть и другие факторы, влияющие на доверие банка: семейное положение, наличие детей, место работы и должность, контакты, оставленные в качестве дополнительных номеров. Причин очень много, даже сотрудники банка, принимающие заявку на кредит, не всегда могут дать однозначный ответ, почему клиенту пришёл отказ.

3. Неофициальное трудоустройство, серая зарплата. Банки желают, чтобы их заёмщики работали официально, а их доход был максимально прозрачным. Но часто граждане оказываются не устроенными официально, либо их зарплата частично скрыта от глаз налоговой службы и пенсионного фонда.

4. Наличие других непогашенных долгов. Задолженности по алиментам или за коммунальные услуги выставляют потенциального клиента перед банком в дурном свете и характеризуют его как безответственного человека. Отказать могут даже из-за долга на сим-карте.

5. Запрос небольшой суммы при высокой зарплате. Если вдруг человек зарабатывает 150000 рублей, а просит кредит всего 30000, то у банка возникают сомнения. Скорее всего, такой заёмщик погасит кредит в кратчайшие сроки, а банк лишится своей выгоды. Клиенты, погашающие кредиты сильно заранее положенного срока невыгодны финансовым организациям. Кстати, такие погашения отрицательно скажутся на КИ.

6. Менеджер заподозрил мошенничество. Например, клиент пришёл в банк в сопровождении непонятных людей и ведёт себя странно или не смог расписаться в документах как в паспорте.

КАК ПОВЫСИТЬ ШАНСЫ НА ОДОБРЕНИЕ КРЕДИТА?

В случае с плохой кредитной историей всё понятно: остаётся лишь узнать про все долги и погасить их, после чего не совершать никаких кредитных запросов ближайшие годы (процесс долгий, КИ обнулится не скоро). Но как быть, если отказывали в кредитах по иным обстоятельствам? В некоторых случаях возможно повысить свои шансы на одобрение займа, если следовать ряду рекомендаций:

В случае с плохой кредитной историей всё понятно: остаётся лишь узнать про все долги и погасить их, после чего не совершать никаких кредитных запросов ближайшие годы (процесс долгий, КИ обнулится не скоро). Но как быть, если отказывали в кредитах по иным обстоятельствам? В некоторых случаях возможно повысить свои шансы на одобрение займа, если следовать ряду рекомендаций:

1. Если кредит был необходим на покупку какой-либо вещи, лучше подать заявку на товарный кредит — их одобряют чаще. Так же товарный кредит поможет при нулевой кредитной истории: можно подать заявку на покупку какой-нибудь недорогой мебели или бытовой техники, и в случае одобрения выплачивать задолженность, согласно графику.

2. При отсутствии КИ или низком скоринговом балле стоит воспользоваться другими банковскими продуктами — кредитными картами и картами рассрочки. Показать свою платёжеспособность можно, оформив в банке страховку жизни или имущества.

3. Лучше отказаться от визита в банк и подавать заявки на сайте организации. Так не будет необходимости в общении с менеджером, которому потенциальный заёмщик может не понравиться, а все анкетные данные анализирует искусственный интеллект, лишь в небольшом проценте случаев переправляя заявку на рассмотрение реальным банковским служащим.

4. Важно закрыть все непогашенные штрафы и долги перед подачей заявки.

5. В графе дополнительных контактов обязательно оставьте действующий рабочий номер и укажите людей с хорошей КИ.

6. Указывайте только достоверные и актуальные данные в анкете, не лгите о доходах.

ВЫВОД

Оформление кредита сильно выручает в сложных жизненных ситуациях и помогает быстрее приобрести желаемые вещи, но одновременно с этим накладывает на заёмщика обязательства по своевременному возврату долга. Важно не забывать, что даже одна просрочка негативно скажется на КИ и в дальнейшем усложнит получение новых займов у банка. Поэтому прежде, чем подать кредитную заявку, необходимо взвесить все плюсы и минусы и оценить свою платёжеспособность, чтобы в будущем не столкнуться с финансовыми затруднениями.